Takmer dva milióny Slovákov si na dôchodok sporia v druhom pilieri a viac ako milión aj v treťom pilieri. Spoliehanie sa výlučne na štát však nemusí byť najlepšie riešenie. Chcete vedieť, aké je najlepšie sporenie na dôchodok? To, ktoré máte vo vlastných rukách!

Na penziu by sme sa mali tešiť. Vidina zaslúženého oddychu a aktivít, ktoré sme roky odkladali a šetrili si na jeseň života, je veľmi lákavá. Studená sprcha však nastáva pri pohľade na prognózy štátnych dôchodkov. Slovensko starne a demografický vývoj je dlhodobo nepriaznivý a neúprosný. Valorizácia dôchodkov nestíha držať krok s infláciou.

Problém je, že ani na dôchodku úplne nevypadneme z ekonomického rytmu života a naše príjmy, resp. úspory by mali byť pripravené na to, aby pokryli náklady na plánované aktivity.

TIP: Máte mnoho možností, ako sa na starobu zodpovedne finančne pripraviť tak, aby ste si aj túto zaslúženú fázu života užili. Na dôchodkové riešenia v gescii štátu sa však rozhodne nespoliehajte.

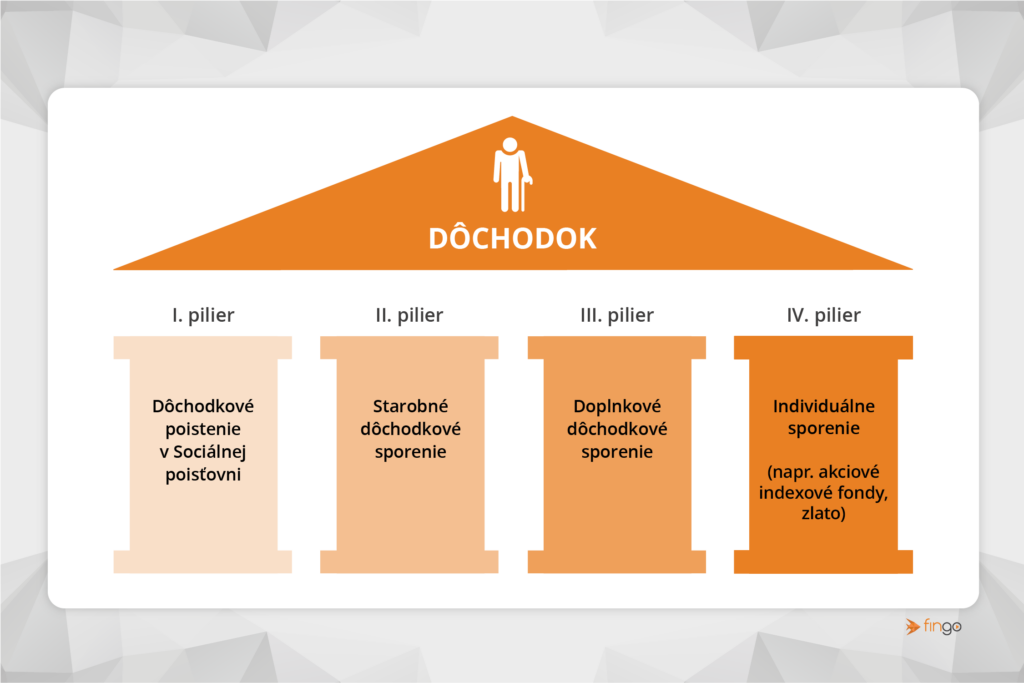

Na druhý pilier nesiahajte, stačí skontrolovať oprávnenú osobu

Mladým ľuďom v súčasnosti automaticky odchádzajú štyri percentá z povinných odvodov na dôchodkové starobné sporenie, teda do druhého piliera, pričom tieto prostriedky smerujú do indexových fondov – z pohľadu zhodnotenia najvýhodnejšej možnosti.

Patríte k mladšej generácii? Najdôležitejšie je, aby ste z druhého piliera nevystupovali a nechali svoje peniaze naďalej zarábať.

Ak máte pred sebou ešte desiatky rokov sporenia, nemá zmysel neustále sledovať aktuálny výnos indexových fondov. Nie je podstatné, ako sa im darilo v predchádzajúcom roku – dôležitý je dlhodobý výnos.

TIP: Vo výpise od dôchodkovej správcovskej spoločnosti si skontrolujte aspoň oprávnenú osobu, keďže prostriedky z druhého piliera sa dedia.

Tretí pilier bez príspevku zamestnávateľa nedáva zmysel

Pri doplnkovom dôchodkovom sporení, teda treťom pilieri, je najväčším lákadlom príspevok zamestnávateľa. Práve ten predstavuje jeho najväčšiu výhodu – bez tohto príspevku tretí pilier ekonomicky nedáva zmysel.

Ak ste zamestnanec a do tretieho piliera si posielate rovnakú čiastku, akú vám prispieva zamestnávateľ, získavate vlastne stopercentný výnos. Mať tretí pilier bez tohto príspevku však podľa mňa nie je výhodné, najmä pre vysoké poplatky.

TIP: Ľudia, ktorí pri treťom pilieri nemajú zamestnanecký benefit, môžu na dôchodok investovať oveľa efektívnejšie.

Najrozumnejšie je samostatné investovanie na dôchodok

Spoliehať sa na štátne dôchodkové piliere je priveľmi optimistické. V starobe sa vám to môže vypomstiť, preto každému odporúčam investovať na dôchodok aj individuálne.

- Nie je rozumné spoliehať sa iba na nástroje, ktoré politici priebežne menia.

- Štát už v minulosti viackrát zasahoval nielen do druhého, ale aj do tretieho piliera.

- Najväčšou istotou je sporiť si na dôchodok aj samostatne.

- Na trhu existuje veľa efektívnejších investičných nástrojov. Dôležité je začať investovať čo najskôr a nenechať úspory len na bežnom účte.

Prečítajte si aj náš článok 5 dôvodov, prečo Slováci neinvestujú (a zbytočne tak prichádzajú o peniaze)

Ideálna investícia neexistuje

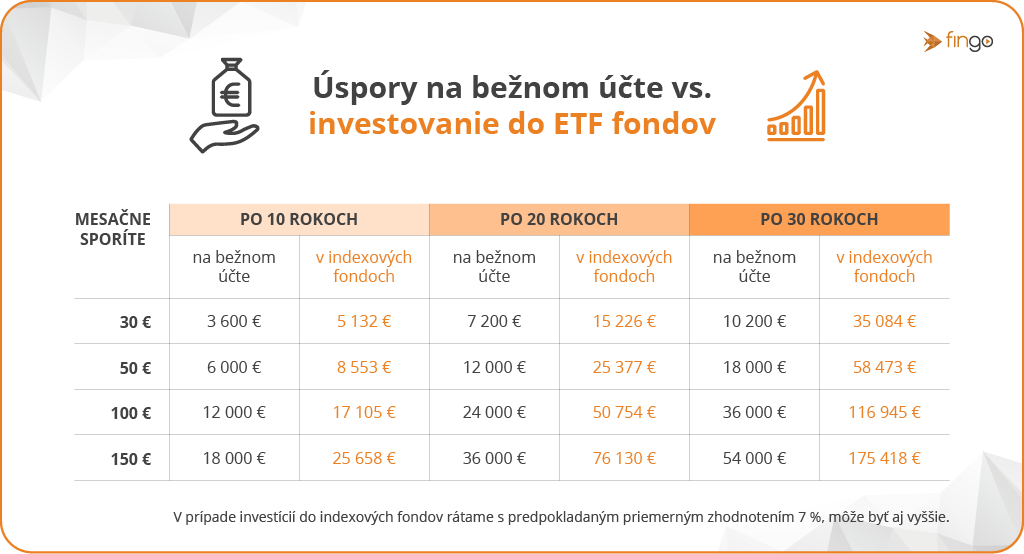

S investovaním na dôchodok sa oplatí začať už pri prvom príjme. Čím skôr začnete, tým dlhšie môžu vaše investície rásť vďaka zloženému úročeniu.

Príklad: Ak by ste investovali 30 eur mesačne do ETF fondov, po 30 rokoch môžete mať pri priemernom sedempercentnom výnose nasporenú sumu 35-tisíc eur. Pri investovaní 100 eur mesačne by ste po 30 rokoch mohli mať takmer 117-tisíc eur.

Aj pre starších ľudí, ktorí sa do penzie chystajú o 3 či 5 rokov, existuje priestor na vytvorenie zaujímavého portfólia.

Kam si sporiť na dôchodok?

Pri investovaní platí základné pravidlo – čím vyššie riziko, tým vyšší potenciálny výnos a naopak.

- Jedna ideálna investícia neexistuje – vždy ide o kompromis medzi výnosom, rizikom a likviditou.

- Stačí si premyslieť, ako dlho chcete investovať, aké riziko ste ochotní podstúpiť a aké sú vaše finančné možnosti.

- Odporúčam tiež investície vhodne diverzifikovať, teda rozložiť ich do viacerých aktív.

Na investovanie na dôchodok sú najvhodnejšie indexové ETF fondy kopírujúce vývoj akciových trhov, ktoré majú nižšie poplatky za správu a sú dostupné už od 20 eur mesačne.

Zvyšok investícií by mal byť diverzifikovaný do rôznych tried aktív, ako sú reality, dlhopisy alebo zlato.

Naši profesionálni investiční špecialisti z FinGO.sk vám poradia, ako začať s efektívnym sporením na dôchodok.

V prípade akýchkoľvek otázok nás neváhajte kontaktovať – zavolajte nám na 0800 60 10 60 alebo nám zanechajte kontakt vo formulári nižšie a my sa vám ozveme.